HOT ISSUE 종목

> 무료추천종목 > HOT ISSUE 종목

> 무료추천종목 > HOT ISSUE 종목

|

||||||||

|

||||||||

|

||||||||

|

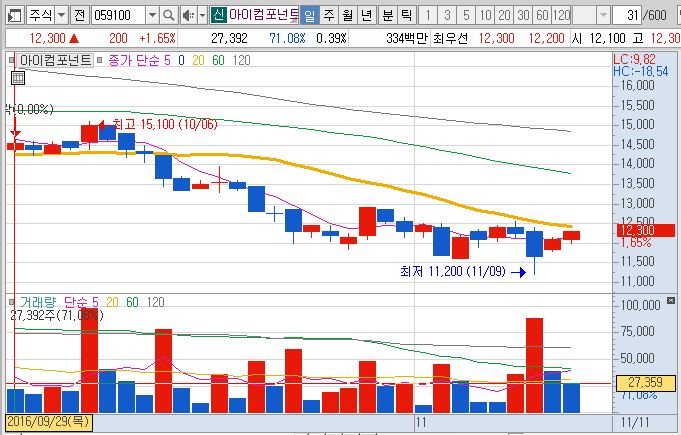

광학용 필름 전문제조기업으로 전기전자 제품의 데코용, 네임플레이드,등에 사용되고 있습니다. 낮은 투과율의 하이 배리어 필름을 세계 최초로 양산했고 멀티 코팅기술력, 광폭 필름 양산 능력등 기술력이 우수한 회사입니다.

16년 상반기 누적 매출액은 전기 하반기 대비 감소 하였으나 3분기 영업익 21억을 기록하며 전년동기대비 30% 증가하며 매출 및 실적성장세를 지속하며 흑자를 내고있습니다. 향후 전방IT산업의미국 보호무역주의 현실화가 될시 전망은 좋지못하나 동사의 기술력이나 성장세를 놓고봤을때 충분한 밸류에이션 매력도 구간에 진입한 것으로 판단됩니다.

차트흐름을 보면 상반기 실적부진등의 영향으로 하락추세가 진행되고 있으나 충분한 실적모멘텀이있는 만큼 반등 가능한 구간으로 보여집니다.

매수접근은 12300원에서 11800원까지 모아가는 전략을 드리며 목표주가는 저항매물벽이 있는 13500원으로 설정하시기 바라며 손절가저점 11200원을 설정하시고 대응하시면 유효할것으로 보입니다.

|

||||||||

|

| - 댓글(코멘트) 0건 | |

|

|